Administraţie

Joi, 12 noiembrie 2015: Ședința ordinară a Consiliului Local Cugir. Vor fi dezbătute impozitele și taxele locale pe anul 2016

Consiliul local al oraşului Cugir va stabili în ședința ordinară din data de 12 noiembrie 2015, nivelurile pentru valorile impozabile, impozitele și taxele locale și amenzile aplicabile pentru anul fiscal 2016, după cum urmează:

Consiliul local al oraşului Cugir va stabili în ședința ordinară din data de 12 noiembrie 2015, nivelurile pentru valorile impozabile, impozitele și taxele locale și amenzile aplicabile pentru anul fiscal 2016, după cum urmează:

– impozitul pe clădirile rezidențiale și clădirile anexă aflate în proprietatea persoanelor fizice se calculează conform art. 457 alin. (1) din Legea nr.227/2015 privind Codul fiscal, prin aplicarea unei cote de 0,1%.

– impozitul pe clădirile nerezidențiale aflate în proprietatea persoanelor fizice se calculează conform art.458 alin.1 din Legea nr.227/2015 privind Codul fiscal, prin prin aplicarea unei cote de 1% asupra valorii prevăzute la lit.a, lit.b și lit.c ale alin.1 din art.458 din Legea nr.227/2015;

– pentru clădirile nerezidențiale aflate în proprietatea persoanelor fizice, utilizate pentru activități din domeniul agricol, impozitul pe clădiri se calculează conform art.458 alin.3 din Legea nr.227/2015 privind Codul fiscal, prin aplicarea unei cote de 0,4% asupra valorii impozabile a clădirii;

– în cazul clădirilor cu destinație mixtă aflate în proprietatea persoanelor fizice, impozitul se calculează conform art.459 alin.1 din Legea nr.227/2015 privind Codul fiscal prin însumarea impozitului calculat pentru suprafaţa folosită în scop rezidențial conform art.457 cu impozitul determinat pentru suprafaţa folosită în scop nerezidenţial, conform art.458;

– impozitul pe clădirile rezidențiale aflate în proprietatea sau deținute de persoanele juridice se calculează conform art.460 alin.1 din Legea nr.227/2015 privind Codul fiscal, prin aplicarea unei cote de 0,2% asupra valorii impozabile a clădirii;

– impozitul pe clădirile nerezidențiale aflate în proprietatea sau deținute de persoanele juridice se calculează conform art.460 alin.2 din Legea nr.227/2015 privind Codul fiscal, prin aplicarea unei cote de 1,3% asupra valorii impozabile a clădirii;

– impozitul pe clădirile nerezidențiale aflate în proprietatea sau deținute de persoanele juridice, utilizate pentru activități din domeniul agricol, se calculează conform art.460 alin.3 din Legea nr.227/2015 privind Codul fiscal, prin aplicarea unei cote de 0,4% asupra valorii impozabile a clădirii;

– în cazul clădirilor cu destinație mixtă aflate în proprietatea persoanelor juridice, impozitul se determină prin însumarea impozitului calculat pentru suprafaţa folosită în scop rezidențial conform art.460 alin.(1), cu impozitul calculat pentru suprafaţa folosită în scop nerezidenţial, conform art.460 alin. (2) sau (3) din Legea nr.227/2015 privind Codul fiscal;

– valoarea impozabilă a clădirii se actualizează o dată la 3 ani pe baza unui raport de evaluare a clădirii întocmit de un evaluator autorizat în conformitate cu standardele de evaluare a bunurilor aflate învigoare la data evaluării, conform art.460 alin.6 din Legea nr.227/2015 privind Codul fiscal. În cazul în care proprietarul clădirii nu a actualizat valoarea impozabilă a clădirii în ultimii 3 ani anteriori anului de referinţă, cota impozitului pe clădiri este 5% conform art.460 alin.8 din Legea nr.227/2015 privind Codul fiscal;

– impozitul pe terenuri aparţinând persoanelor fizice și juridice se calculează conform art.465 alin.(1), (2), (3), (4), (5), (6) și (7) din Legea nr.227/2015 privind Codul fiscal, aplicat la nivelurile cuprinse în Anexa nr.1;

– impozitul pentru mijloacele de transport deţinute de persoane fizice şi juridice se calculează conform art.470 alin.(1), (2), (3) și (4) din Legea nr.227/2015 privind Codul fiscal.

– taxele pentru eliberarea certificatelor, avizelor şi a autorizaţiilor datorate conform art.474 alin.(1) din Legea nr.227/2015 privind Codul fiscal.

– taxele pentru eliberarea autorizaţiilor pentru desfăşurarea unor activitatăți, datorate conform art.475 din Legea nr.227/2015 privind Codul fiscal.

-taxa pentru folosirea mijloacelor de reclamă şi publicitate se calculează conform art.477 și art.478 din Legea nr. 227/2015 privind Codul fical, după cum urmează:

1) taxa pentru serviciile de reclamă şi publicitate se stabileşte prin aplicarea cotei de 3 % asupra serviciilor prevăzute în contractul de publicitate;

2) taxele pentru afişaj în scop de reclamă şi publicitate sunt cele cuprinse în Anexa nr.1;

o)impozitul pe spectacole datorat confom art.480 și art.481 din Legea nr.227/2015 privind Codul fiscal.

Pentru plata cu anticipaţie până la data de 31.03.2016 a impozitului datorat pe întregul an, de către contribuabili, se acordă:

-o bonificaţie de 10%, pentru persoane fizice, la impozitul pe clădiri, impozitul pe teren şi la impozitul pe mijloacele de transport;

-o bonificaţie de 5%, pentru persoane juridice, la impozitul pe clădiri, impozitul pe teren şi la impozitul pe mijloacele de transport;

În cazul în care contribuabilul deţine în proprietate mai multe clădiri, terenuri sau mijloace de transport pe raza aceleiaşi unităţi administrativ-teritoriale, prevederile de la lit.a se referă la impozitul cumulat.

Se stabilesc pentru anul 2016 normele pentru aplicarea taxei de utilizare temporară a domeniului public la nivelul oraşului Cugir, conform Anexei nr.2 care face parte integrantă din prezenta hotărâre.

Tarifele şi taxele ce urmează a fi practicate/aplicate în cursul anului 2016 pentru închirierea spaţiilor din incinta Casei de Cultură, a Cantinei Casei de Cultură Cugir şi a Căminului Cultural Vinerea, a terenurilor de tenis, a Sălii de sport administrate de Clubul Sportiv Orăşenesc Cugir, pentru organizarea diferitelor activităţi în domeniul cultural şi sportiv, sunt cuprinse în Anexa nr.3 care face parte integrantă din prezenta hotărâre.

Alte taxe locale şi Taxele speciale instituite în baza art.486 şi art.484 din Legea nr.227/2015 privind Codul fiscal pentru anul 2016 sunt cuprinse în Anexa nr.5 care face parte integrantă din prezenta hotârâre.

Pentru determinarea impozitului/taxei pe clădiri şi a taxei pentru eliberarea autorizaţiei de construire în cazul persoanelor fizice, precum şi a impozitului/taxei pe teren pentru anul 2016 se va avea în vedere zonarea intravilanului şi extravilanului Oraşului Cugir aprobată prin HCL nr. 57/2013.

În conformitate cu art.489 alin.5 din Legea nr.227/2015 se majorează impozitul pe terenurile situate în intravilan, nelucrate timp de 2 ani consecutiv, începând cu al treilea an, după cum urmează:

– zona A: cu 500%;

– zona B: cu 400%;

– zona C: cu 300%;

– zona D: cu 100%.

(2)În conformitate cu art.489 alin.5 din Legea nr.227/2015 se majorează impozitului pe clădirile neîngrijite situate în intravilan, după cum urmează:

– zona A: cu 500%;

– zona B: cu 400%;

– zona C: cu 300%;

– zona D: cu 100%;

Criteriile de încadrare în categoria terenurilor și clădirilor neîngrijite se vor adopta prin hotărâre a consiliului local.

În vederea stabilirii impozitelor și taxelor locale pentru anul fiscal 2016, se stabilesc următoarele reguli:

– persoanele fizice care la data de 31 decembrie 2015 au în proprietate clădiri nerezidenţiale sau clădiri cu destinaţie mixtă au obligaţia să depună declaraţii până la data de 29 februarie 2016, conform modelului aprobat prin ordin comun al ministrului finanţelor publice şi al ministrului dezvoltării regionale şi administraţiei publice în termen de 60 de zile de la data publicării în Monitorul Oficial al Românei, Partea I, a Legii nr.227/2015 privind Codul fiscal;

– persoanele juridice au obligaţia să depună declaraţii privind clădirile pe care le deţin în proprietate și la data de 31 decembrie 2015, destinaţia şi valoarea impozabilă a acestora, până la data de 29 februarie 2016;

– persoanele fizice și juridice care la data de 31 decembrie 2015 dețin mijloace de transport radiate din circulație conform prevederilor legale din domeniul circulației pe drumurile publice, au obligația să depună o declarație în acest sens, însoțită de documente justificative, la compartimentele de specialitate ale autorității publice locale, până la data de 29 februarie 2016;

– scutirile sau reducerile de la plata impozitului/taxei pe clădiri, a impozitului/taxei pe teren, a impozitului pe mijloacele de transport prevăzute la art.456 alin.1, art.464 alin.1 și art.469 alin.1 se aplică începând cu data de 1 ianuarie 2016 persoanelor care dețin documente justificative emise până la data de 31 ianuarie 2015 și care sunt depuse la compartimentele de specialitate ale autorităților publice locale, până la data de 29 februarie 2016;

Constantin Predescu

Administraţie

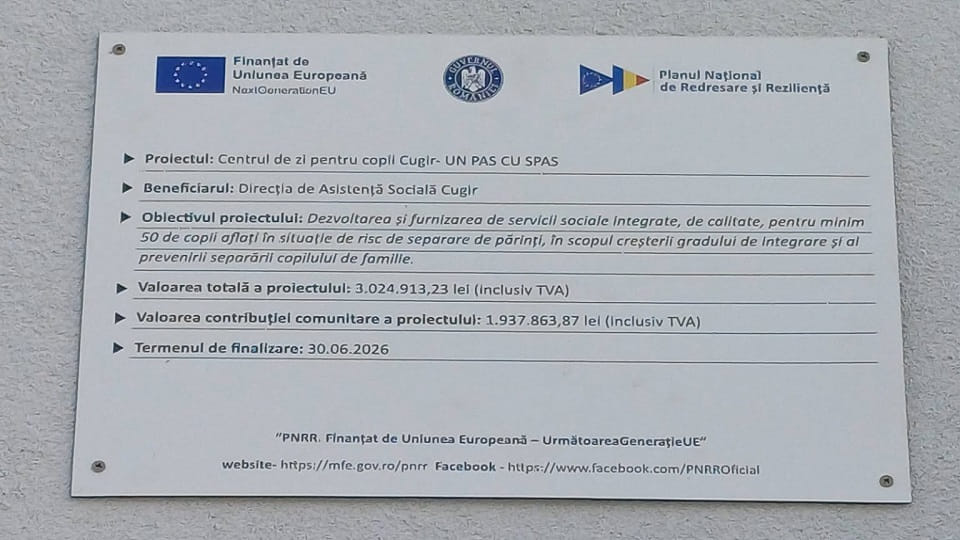

La Cugir a fost inaugurat oficial Centrul de zi „Un pas cu SPAS”, dedicat copiilor din medii vulnerabile

Un nou spațiu destinat educației, dezvoltării personale și incluziunii sociale a fost inaugurat la Cugir. Centrul de zi „Un pas cu SPAS” își propune să ofere copiilor proveniți din medii vulnerabile șansa de a-și construi un viitor mai bun, într-un mediu sigur, prietenos și adaptat nevoilor lor.

Într-o societate în care performanța școlară este adesea măsurată doar prin note și statistici, Centrul de zi „Un pas cu SPAS” vine cu o abordare diferită: aceea de a pune copilul în centrul tuturor activităților și de a-i oferi sprijin pentru a se dezvolta armonios, pas cu pas.

Numele centrului reflectă chiar filosofia proiectului. Transformările importante nu se produc peste noapte, iar fiecare zi petrecută aici va contribui la consolidarea încrederii în sine, la dezvoltarea abilităților și la crearea unor oportunități reale pentru copiii care se confruntă cu dificultăți de învățare sau provin din familii cu posibilități materiale reduse.

Momentul inaugurării a fost unul încărcat de emoție. Spațiile moderne, luminoase și primitoare, amenajate cu mobilier adaptat copiilor, cărți și materiale educaționale, au demonstrat că investițiile în educație și servicii sociale pot schimba destine.

La eveniment au participat primarul orașului Cugir, Adrian Teban, directorul executiv al Direcției de Asistență Socială Cugir, Silviu Samoilescu, consilierii locali Cristian Uritescu și Flavius Radițoiu, coordonatorul proiectului, Adrian Frățilă, șeful Serviciului Poliția Locală Cugir, Horațiu Găldău, alături de membrii echipei de implementare, reprezentanți ai unităților de învățământ, angajați ai DAS Cugir și părinți.

În discursul său, primarul Adrian Teban a subliniat că realizarea centrului este rezultatul unei colaborări eficiente între administrația locală, echipa de implementare, constructori și finanțatori. Acesta a evidențiat faptul că proiectul a fost posibil datorită unei planificări riguroase, accesării fondurilor nerambursabile și implicării constante a autorităților locale.

Totodată, în cadrul ceremoniei au fost apreciate profesionalismul și mobilizarea constructorilor, care au finalizat lucrările într-un timp scurt, precum și contribuția financiară importantă a Consiliului Local Cugir. Deși finanțarea europeană a reprezentat baza investiției, administrația locală a alocat fonduri suplimentare pentru dotarea centrului la standarde moderne și pentru acoperirea cheltuielilor necesare finalizării proiectului.

Noul centru reprezintă mai mult decât o investiție în infrastructură. Este un loc în care copiii vor beneficia de sprijin educațional, consiliere, activități recreative și oportunități de dezvoltare personală, într-un mediu în care fiecare pas înainte contează.

Odată cu deschiderea Centrului de zi „Un pas cu SPAS”, comunitatea din Cugir transmite un mesaj clar: investiția în copii este cea mai sigură investiție în viitor. De acum înainte, cei care îi vor trece pragul nu vor mai porni singuri pe drumul cunoașterii, ci vor avea alături o echipă de profesioniști pregătită să îi sprijine în construirea unui viitor mai bun.

Administraţie

Primăria Cugir investește peste 1,65 milioane de lei în întreținerea drumurilor din satele aparținătoare și Vinerea

Primăria Cugir a lansat în Sistemul Electronic de Achiziții Publice (SEAP) procedura pentru încheierea unui acord-cadru, pe o perioadă de patru ani, privind lucrările de întreținere și reparații ale drumurilor de pământ și pietruite din satele aparținătoare și din zona periurbană Vinerea. Valoarea estimată a contractului depășește 1,65 milioane de lei, fără TVA.

Primăria Cugir a publicat vineri, 26 iunie 2026, în SEAP, procedura de atribuire a unui acord-cadru cu o durată de patru ani pentru executarea lucrărilor de întreținere și reparații ale drumurilor de pământ și pietruite din satele aparținătoare și din zona periurbană Vinerea.

Investiția are o valoare totală estimată de 1.652.892,56 lei, fără TVA, iar termenul-limită pentru depunerea ofertelor este 15 iulie 2026.

Lucrările vizează drumurile din localitățile Bucuru, Mugești, Călene, Goasele, Bocșitură, Fețeni și Vinerea, unde infrastructura rutieră este afectată frecvent de condițiile meteorologice și de traficul greu.

Acordul-cadru va putea fi încheiat cu maximum trei operatori economici, iar contractele subsecvente vor fi atribuite în funcție de necesitățile administrației locale și de fondurile disponibile. Pentru fiecare lucrare executată, constructorul va trebui să ofere o garanție de minimum un an.

Potrivit caietului de sarcini, lucrările vor include reparații ale drumurilor de pământ și pietruite, decolmatarea rigolelor, repararea podețelor și a zidurilor de sprijin, montarea de gabioane și parapeți, precum și alte intervenții necesare pentru stabilizarea terenului și asigurarea condițiilor de circulație.

Documentația impune respectarea cerințelor tehnice privind calitatea materialelor utilizate, normele de siguranță în execuție și gestionarea deșeurilor rezultate din lucrări. De asemenea, plata va fi efectuată numai după verificarea și recepționarea lucrărilor de către beneficiar.

Operatorii economici interesați trebuie să demonstreze că dețin utilajele necesare pentru executarea lucrărilor, inclusiv excavator sau buldoexcavator, autogreder, autobasculantă și compactor.

La finalizarea fiecărei intervenții, constructorul va avea obligația de a preda amplasamentul curățat și documentația tehnică aferentă, iar lucrările vor fi recepționate înainte de efectuarea plăților.

Festivalul Dacic Singidava 2026, la Cugir: programul complet al celor trei zile de evenimente

Cugirul va găzdui, în perioada 10-12 iulie 2026, o nouă ediție a Festivalului Dacic Singidava, eveniment dedicat promovării patrimoniului istoric...

Incendiu izbucnit într-un apartament dintr-un bloc de pe strada Constructorului: intervin pompierii militari din Sebeș și SVSU Cugir

Detașamentul de Pompieri Sebeș și SVSU Cugir intervin pentru stingerea unui incendiu izbucnit la un apartament situat la etajul I...

La Cugir a fost inaugurat oficial Centrul de zi „Un pas cu SPAS”, dedicat copiilor din medii vulnerabile

Un nou spațiu destinat educației, dezvoltării personale și incluziunii sociale a fost inaugurat la Cugir. Centrul de zi „Un pas...

Primăria Cugir investește peste 1,65 milioane de lei în întreținerea drumurilor din satele aparținătoare și Vinerea

Primăria Cugir a lansat în Sistemul Electronic de Achiziții Publice (SEAP) procedura pentru încheierea unui acord-cadru, pe o perioadă de...

Tânăr de 27 de ani din Săliștea cercetat de polițiști, după ce a fost depistat la volanul unui autoturusm neînmatriculat

Miercuri, 1 iulie 2026, în jurul orei 14.20, polițiștii Secției 2 de Poliție Rurală Vințu de Jos au oprit, pentru...

Festivalul de Tradiții și Obiceiuri „Cultură pentru Cultură” revine la Ceru-Băcăinți cu o ediție specială, după amânarea provocată de caniculă

Festivalul de Tradiții și Obiceiuri „Cultură pentru Cultură” își reia desfășurarea după câteva zile de amânare cauzate de condițiile meteorologice...

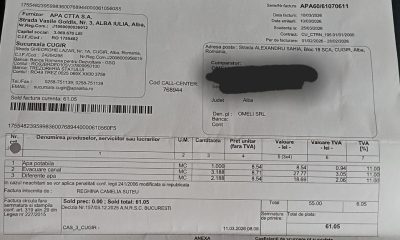

La Cugir consumi un metru cub de apă potabilă, dar ești pus să plătești peste șase…

Deja este știut faptul că locuitorii județului Alba plătesc unul dintre cele mai mari prețuri din țară pentru apa potabilă...

Un tânăr din Cugir a ajuns în pragul suicidului, în urma unei percheziții domiciliare. Acesta acuză polițiștii că i-ar fi sustras bani dintr-o carte de rugăciuni

Un tânăr de 24 de ani din Cugir, a declarat reporterilor de la ziarulunirea.ro că a trecut printr-un episod psihic...

Voicu Vușcan, deputat PSD Alba: USR continuă numirile politice în companiile de stat

USR continuă numirile pe criterii politice după ce, ani la rând, cât a fost în opoziție, a blamat aceste practici...

Antreprenoriatul feminin, între claritate interioară și comunitate – eveniment susținut de Organizația Femeilor Social Democrate Cugir

Organizația Femeilor Social Democrate Cugir (Președinte Ancuța Mizgai) a organizat joi, 26 februarie 2026, evenimentul „Antreprenoriat Feminin – Mindfulness. Creativitate....

Festivitatea de absolvire și premiere a Promoției 2026, la Școala „Iosif Pervain” Cugir

Într-o atmosferă caldă și emoționantă, elevii, cadrele didactice și invitații prezenți au celebrat vineri, 19 iunie 2026, finalul unui nou...

144 de elevi și 29 de profesori din Cugir, premiați a cadrul Galei Performerilor 2026

Astăzi, la Centrul Cultural „Valentin Uritescu”, a avut loc Gala Performerilor 2026, eveniment dedicat recunoașterii și celebrării elevilor și profesorilor...

Locuri de muncă disponibile în orașul CUGIR, la data de 30 iunie 2026

AJOFM Alba a transmis lista cu locurile de muncă disponibile, la data de 30 iunie 2026, pe raza orașului CUGIR....

Nicu Fălcoi (USR), numit administrator special al Uzinei Mecanice Cugir

Nicu Fălcoi (59 de ani) este din 19 iunie 2026, noul admnistrator special al Uzinei Mecanice (UM) Cugir, companie de...

Tenismenul cugirean Robert Paștiu a câștigat turneul „Star Tennis Auto” de la Timișoara

O nouă performanță deosebită pentru tenisul din Cugir a fost reușită de tânărul sportiv Robert Paștiu, legitimat la CS Metalurgistul...

Atletul cugirean Vasile Hârjoc, medalie de Argint cu echipa României la „World Masters Mountain Running Championships” din Republica Cehă

La o temperatură de peste 30 de grade, în perioada 25 – 28.06.2026 în orașul Janske Lasne, la 160 km...

Mesaje de Paște. Urări și felicitări pentru familie și prieteni | cugirinfo.ro

Mesaje de Paște 2026. Cele mai frumoase urări și felicitări pentru familie și prieteni | cugirinfo.ro Paștele ortodox 2026 pică...

Tânăr de 27 de ani cercetat de polițiști, după ce a fost depistat în timp ce conducea băut și fără permis un ATV, pe raza localității Unirea

Ieri, 15 martie 2026, în jurul orei 18.10, polițiștii Secției 4 de Poliție Rurală Ocna Mureș au oprit, pentru control,...

-

Mondenacum 11 luni

Mondenacum 11 luniMesaje de Sfânta Maria 2025. URĂRI, FELICITĂRI și SMS-uri care pot fi trimise persoanelor care își serbează onomastica | cugirinfo.ro

-

Mondenacum 3 luni

Mondenacum 3 luniCând pică Paștele ortodox și cel catolic 2027, dar și în următorii ani | cugirinfo.ro

-

Cugireniacum 8 luni

Foarfeca, visul și scena: Drumul unui frizer din Cugir spre succesul internațional

-

Actualitateacum 8 luni

Medicul cugirean Terezia Mureșan-Samoilescu a primit, la Berlin, premiul pentru studiul legat de modalitățile actuale de tratament ale plăgilor greu vindecabile

-

Actualitateacum 3 luni

Mesaje de Florii 2026. SMS-uri, urări și felicitări care pot fi transmise persoanelor care îşi sărbătoresc onomastica | cugirinfo.ro

-

Actualitateacum 8 luni

Star Transmission a donat Cugirului o ambulanță complet echipată, destinată urgențelor sociale din oraș

-

Actualitateacum 8 luni

Medic urolog nou, la Spitalul orășenesc Cugir

-

Mondenacum 3 luni

Mondenacum 3 luniMESAJE de PASTELE ORTODOX 2026. URARI și FELICITARI frumoase de Învierea Domnului | cugirinfo.ro